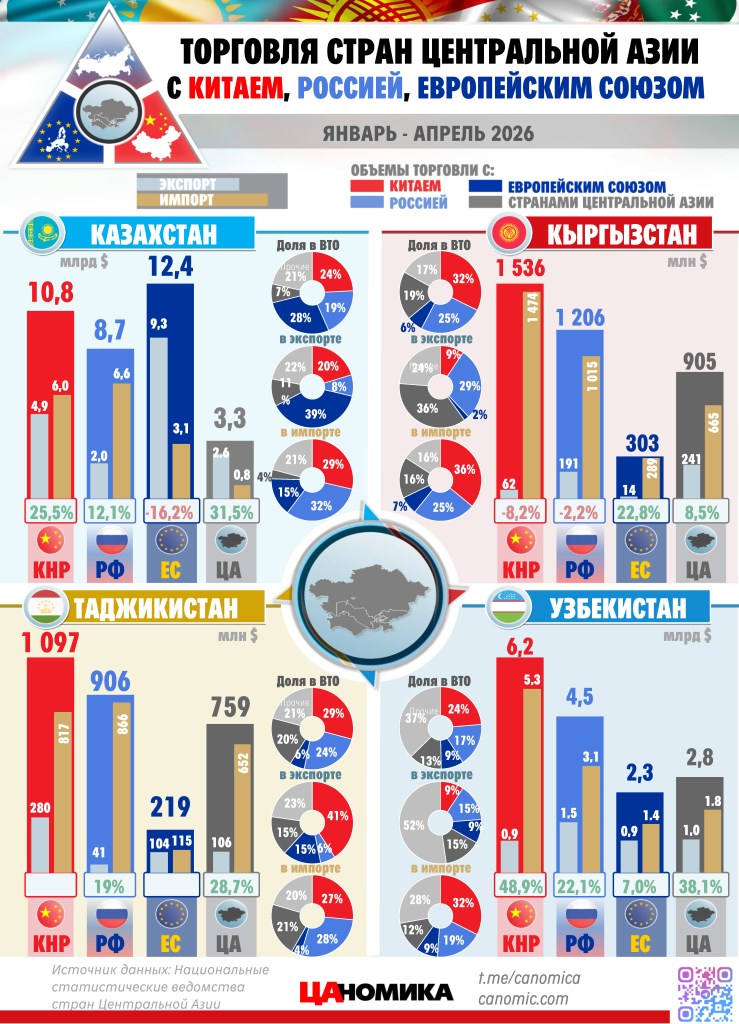

В январе–апреле 2026 года структура торговли стран Центральной Азии с крупнейшими партнерами остается неоднородной: для одних стран главным направлением выступает Китай, для других — Россия, ЕС или внутрирегиональная торговля.

Казахстан сохраняет наиболее диверсифицированную структуру торговли. Крупнейшим партнером среди представленных направлений остается ЕС — 12,4 млрд долл., однако торговля с ним снизилась на 16,2%. На этом фоне выросли поставки и закупки с Китаем — 10,8 млрд долл. (+25,5%), Россией — 8,7 млрд долл. (+12,1%) и странами Центральной Азии — 3,3 млрд долл. (+31,5%).

Для Кыргызстана ключевым направлением остается Китай — 1,54 млрд долл., несмотря на снижение на 8,2%. Торговля с Россией также сократилась на 2,2%, до 1,2 млрд долл. При этом быстрее растут связи с ЕС — +22,8% и странами ЦА — +8,5%. В структуре торговли Кыргызстана особенно заметна высокая доля импорта из Китая и России.

У Таджикистана крупнейшими направлениями выступают Китай — 1,1 млрд долл., Россия — 906 млн долл. и страны ЦА — 759 млн долл. При этом торговля с Россией выросла на 19%, а с Центральной Азией — на 28,7%.

Узбекистан демонстрирует наиболее высокие темпы роста торговли с Китаем: объем достиг 6,2 млрд долл., увеличившись на 48,9%. Торговля с Россией составила 4,5 млрд долл. (+22,1%), с ЕС — 2,3 млрд долл. (+7,0%), со странами ЦА — 2,8 млрд долл. (+38,1%). Таким образом, у Узбекистана одновременно растут все основные направления внешней торговли.

📌 Китай усиливает роль крупнейшего торгового партнера для большинства стран региона, Россия сохраняет важное значение как рынок и поставщик, ЕС остается ключевым направлением прежде всего для Казахстана, а внутрирегиональная торговля ЦА показывает одни из самых высоких темпов роста.